发布时间:2025-07-05 05:22:11 阅读: 19次

每經記者 陳利⠦𗨨魏文藝⠀

2024年,物業行業持續向高質量方向邁進。

據克而瑞物管監測顯示,2024年共有6家上物企在管麵積突破5億平方米。其中,萬物雲以10.6億平方米的在管麵積排在榜首,碧桂園服務和保利物業分別以10.5億平方米和7.9億平方米的在管麵積排在第二和第三位。

與此同時,2024年共有7家物業企業的合約管理麵積突破5億平方米。而百強物企的“合約在管比”均值下降至1.28,相較於2023年的1.32繼續呈現下滑趨勢。

《每日經濟新聞》記者注意到,隨著物業行業的逐漸成熟,行業發展重心轉向“質重於量”,物企不再提規模和擴張,戰線收縮和“瘦身”成為2024年行業生存發展的寫照。有業內人士表示,盡管行業增速變緩,但整體仍具有不錯的發展前景,“未來地方國資企業仍有整合上市的機會,專業賽道中的民營企業也會受到資本市場關注”。

近年來,物業上市公司的管理規模增速持續放緩,管理麵積均值增速由2020年的37.29%持續下降至2023年的12.40%。進入2024年,這一趨勢仍在延續,物企不再對外公布其規模增長目標,而包括萬物雲、合景悠活等在內的部分物企甚至在財報中也未披露管理麵積數據。

中指研究院物業事業部總經理牛曉娟在接受每經記者采訪時指出:“物企傾向於弱化管理麵積披露,一方麵,伴隨城市服務、IFM(綜合設施管理服務)等業務的發展,管理麵積和營業收入的直接相關性弱化了,企業經營重點應轉變為提升經營效益;而且,管理業態及業務更加多元,學校、醫院、景區、軌道交通等項目大多是根據服務內容和要求核算項目金額,取代了按建築麵積收取物業費的模式。另一方麵,管理麵積的增長趨緩,預計很難會有高速增長。”

不過,據克而瑞物管監測,物企的規模競爭格局依然延續了2023年的排名,在管麵積突破5億平方米的物企共有6家,其中萬物雲、碧桂園服務和保利物業分別以10.6億平方米、10.5億平方米和7.9億平方米的在管麵積穩居行業前三。此外,共有7家企業的合約管理麵積突破5億平方米。

克而瑞物管分析指出,2024年百強物業管理企業的“合約在管比”均值下降至1.28,相較於2023年的1.32繼續呈現下滑趨勢。“這一變化反映出企業在新項目獲取上的增速放緩,以及市場競爭的加劇。盡管如此,當前的企業規模儲備仍然足夠支持短期內的進一步增長訴求。”

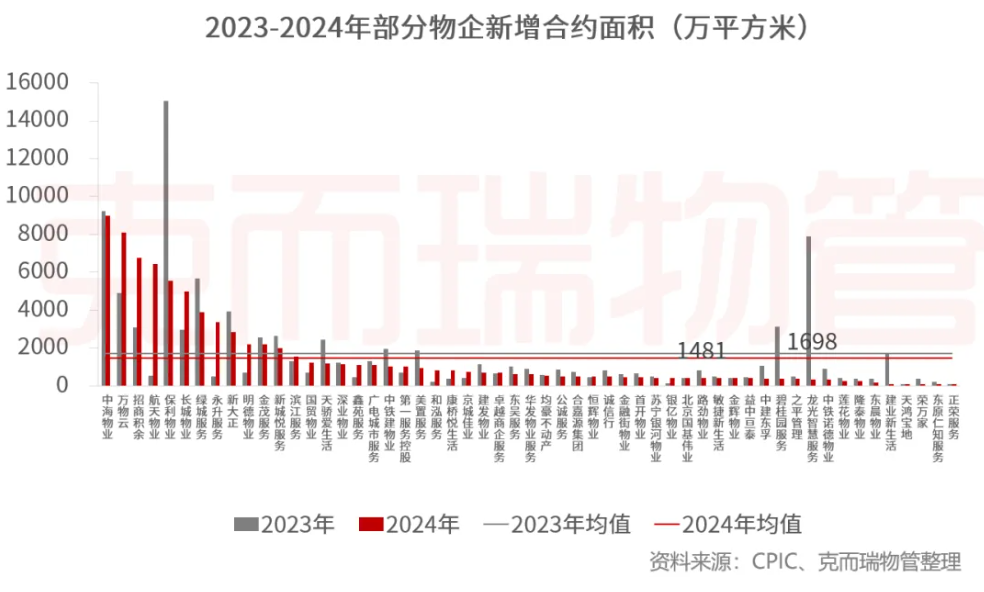

每經記者注意到,多家物企出現了規模負增長的情況。據中指研究院統計,2024年上半年披露合約麵積數據的49家上市物企中,合約麵積出現負增長的有18家,占比為36.73%(2023年同期為26%);披露在管麵積數據的55家物業上市公司中,在管麵積出現負增長的有11家,占比為20%(2023年同期為15.09%) 。

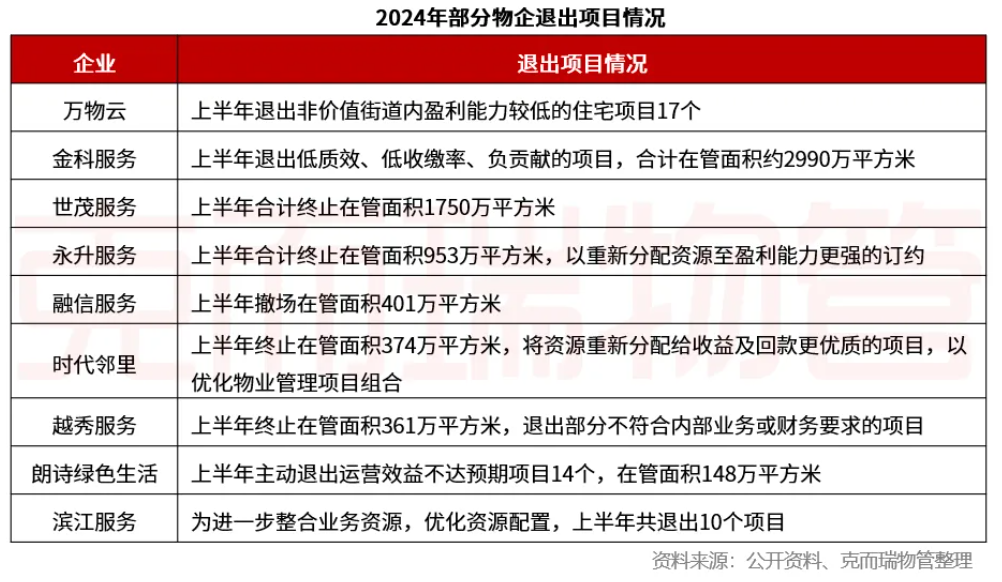

“在規模導向下,物企收購及拓展了一些低盈利或潛在虧損的項目,為企業高質量、可持續發展埋下了隱患。”中指研究院分析指出,2024上半年,多家企業主動解除合約項目及在管項目,雖然短期內導致管理規模下降,但能夠提升運營質效,有效遏製經營效益的下滑。

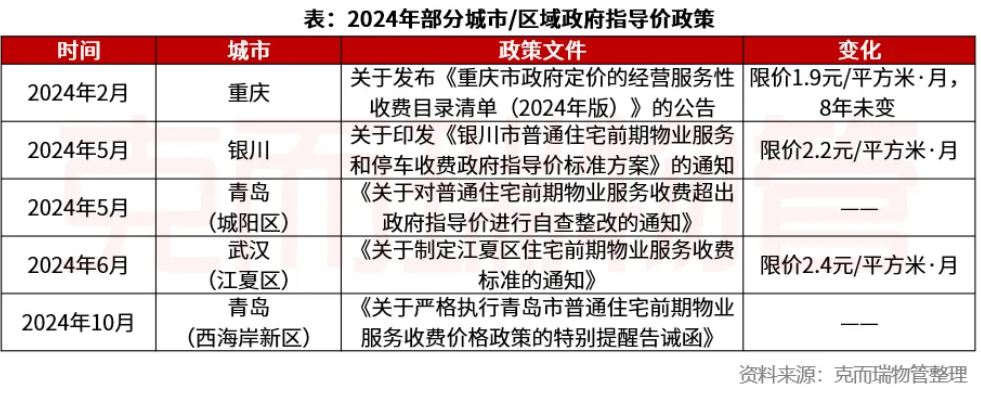

對物業行業而言,2024年最大的輿論焦點或來自於物業費指導價格的出台。

2024年上半年,包括重慶、武漢、青島、銀川等城市先後出台了物業費指導價,隨之而來的上述4城的多個小區業主要求物企下調物業收費標準,從而形成一波物業收費“降價潮”。

公開資料顯示,2024年上述4城百餘個小區實現了物業費下調,降幅在20%—30%之間。其中,武漢已有30餘個住宅小區降低物業費,平均降價幅度達24%。

另據克而瑞調研數據,2024年住宅物業服務滿意度繼續下行,整體滿意度評分降至69.3分,較2023年的71分下降約2%。

在滿意度整體下行的大背景下,物業費收繳率同步下滑,2024年重點城市物業費平均收繳率跌至82%,較2023年淨減少3個百分點。尤其是那些受限價政策影響大的城市,物業費收繳率的降幅更為顯著。

與此同時,物企普遍麵臨著物業費收繳難的問題,即便是上市物企,收繳率也在下滑。克而瑞物管數據顯示,2024年物業費收繳率平均降幅達到5%,部分物企降幅高達10%。“考慮到基礎物業服務的毛利率本已處於低位,物業費收繳率5%至10%的下滑進一步加劇了企業的財務壓力,可能導致利潤空間被壓縮至成本線附近,甚至使一些項目麵臨收入不足以覆蓋成本的困境。”

事實上,無論是物業費收繳難題還是呼籲“降低物業費”,其背後是業主明顯感受到物業服務的“質價不符”。受此影響,多家物業公司開始將物業服務做到標準化、透明化,並且嚐試“菜單化”“定製化”服務。

如2024年年底,萬物雲發布“智選”產品,將服務選項和定價權利交還給業主,在行業內創新推出“彈性定價”,根據業主的必選和自選服務從而讓業主自主定物業費。

牛曉娟表示,“卷服務”成為推動質價相符格局的主要動力之一。如今,物企的基礎服務不再局限於傳統的“四保一服”(即保安、保潔、保綠、保修和客服中心),而是積極拓展服務內容,全方位提升服務體驗,使業主切實感知到服務價值的提升,為合理定價提供了有力支撐。

“‘卷價格’也在塑造質價相符格局中發揮重要作用。”牛曉娟表示,物企在成本控製方麵苦下功夫,一方麵通過規模化運營降低采購、人力等成本,另一方麵運用科技手段提升效率減少人力依賴。在價格策略上,打破傳統單一模式,針對不同物業類型、服務層級製定靈活價格方案,並且企業主動公開價格構成,積極與業主溝通協商,使價格製定透明化、民主化。

自2023年以來,房地產行業的深度調整持續影響著物業市場,恒生物業服務及管理指數呈現波動下滑的趨勢。

截至2024年12月31日,恒生物業服務及管理指數收於1691點,相較於2023年末的1847點下跌了8.4%。而恒生指數年內表現出色,升至20060點,較2023年末的17047點增長了17.7%。兩者對比來看,物業板塊指數與大盤同頻共振,但兩者之間的差距在2024年進一步擴大。

與之相對的,物業股的股價同樣經曆了顯著波動。2024年初,上市物企的股份延續2023年下滑趨勢,平均股價在2月份觸及3.4港元/股的新低。但隨著5月樓市“5ⷱ7”政策的出台,物業股跟隨地產股出現了反彈。10月,央行、金融監管總局和證監會聯合宣布了一係列提振資本市場的措施,並通過央行逆回購操作向市場注入了充足流動性,推動資本市場整體上揚。受益於此輪行情,物業股平均股價攀升至年內高點,達5.7港元/股。

但隨著政策效應逐漸減弱,物業股未能維持漲勢,股價再次回落。截至2024年12月31日,平均股價收於4.6港元/股,較年初上漲12.2%,與2023年年初的6.9港元/股相比下跌了33.3%。

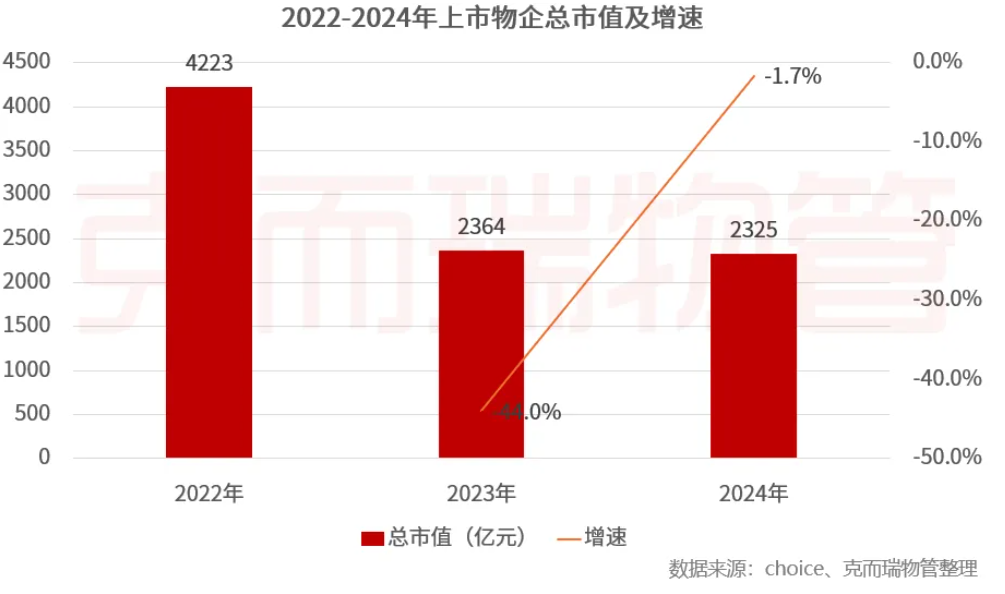

與此同時,物業行業的整體市值仍未恢複到之前的水平。克而瑞監測顯示,截至2024年12月31日,62家樣本上市物企的總市值為2325億元,較2023年同期微降1.7%,與2022年的4223億元相比大幅下降了44.9%。其中,市值在30億元以下的物企占了大多數,百億元市值以上物企數量增加1家至6家。

另據中指研究院統計,2024年有兩家國資物企成功登陸資本市場,至此物業行業共計有68家上市企業,其中包括62家港股企業和6家A股企業。目前,深業物業已獲得證監會備案,於2024年10月16日再次更新招股書;湖北聯投城市運營擬通過*資產重組完成上市;另外還有多家企業正在推進行業顧問事宜,預計2025年將會有5家物業企業登陸資本市場。

值得一提的是,也有物企被母公司私有化。2024年9月,完成對華發物業的私有化,後者退出資本市場;11月,融信服務被控股股東建議私有化,預計在2025年將完成退市。

“2024年物企通過主動控製關聯交易、提升分紅水平、回購股票等市值管理手段,也向市場傳遞了積極信號,增強了投資者信心,推動了估值修複和IPO進程 。”牛曉娟分析指出,未來地方國資企業仍有整合上市的機會,專業賽道中的民營企業也會受到資本市場關注。

免責聲明:本文內容與數據僅供參考,不構成投資建議,使用前請核實。據此操作,風險自擔。